�й���������ѧ���о��������ǻ����飺ʫ�ƴ�� �����¿ڱ����ݿ�岥��

����ę́�����¼�����ҵ��������ӽǷ���

���ı�ͼƬ��

��Ϊ����Ƶ�һƷ�ƵĹ���ę́�� ���ܹ�ע�IJ����������Ĺɼۣ� �������Ĺ����� 2020��11�£� ����ę́�Ĺɶ�֮һ������Ϊ“ę́900Ԫ�治���”�IJƾ������������ɹ���ę́���ڵľ�����Ϊ��������ط��档 �ùɶ��������ϱ�ʾ�� “����ę́���»�Υ����˾�³̡�δ��ùɶ������Ȩ�� ������������С�ɶ������13.9��Ԫ� �൱��ÿ�ɹ�Ʊ�����1ԪǮ�� ”�ɴ������˹��ڹ���ę́�������Ƿ��ֺ��ɶ�Ȩ���Լ��Ƿ�Υ������ۡ�

һ������ę́����13.9��Ԫ����ʲô����

����ͳ�ƣ� ����ę́����2020�����������ľ�����Ŀһ����11� ���ʽ��ϼƸߴ�13.9��Ԫ�� 2020��10��26�գ� ����ę́������“�����춭�»�2020����Ĵλ���”�ľ��鹫�棬 ������ͨ����6���鰸�� ���о���5��;����йأ� ����Ϊ����ʡ������Ϊ�������200��Ԫ��Ϊ���������ִ���רҵ�Ӿ���1200��Ԫ��Ϊ����������ˮ����������2.6��Ԫ��Ϊ����ϰˮ��ϰ�´������5.46��Ԫ�ȡ� �����10��29�յľ����У� ����ę́�ٴξ���8.3��Ԫ�� ������Ҫ������Ŀ����������ę́���»�����ͨ���ġ����ھ���8000��Ԫ������Ӯ����������ս���鰸�������ھ���ʵʩ�ʻ���ę́���������л������߱���ֲʾ��������Ŀ���鰸�������ھ����������ڹ��������������ص��鰸�������ڿ�չ“�й�ę́·��֮����”ϣ������Բ���ж�������ѧ����鰸�������������ʡ��ѧ�÷�չ���������鰸��������������ش�n���ļҰӴ��6��������弶���徭�ò�ҵ����ʽ���鰸���ȡ�

��������ę́��������

���ڹ���ę́��������������Ļ�� ����ɶ�����ȴ���������ɺ����顣 ę́�ɶ�“ę́900Ԫ�治���”��Ϊ��Щ������ȫû�б�Ҫ�� ����ùɶ������“��ϰ�´�������о�·�������������·�� ֻΪ����25���ӣ� ԭ��5��10�տ��������ϰ�´��ֱ��10��26�ղŹ��棡 ԭ��ϰ�´����Ϊ����Ĺ���ę́ͬҵ��������——ϰ�ƹ�˾�������ȴ������һ��Ǯ��” �ݸùɶ���������� ����5.46��Ԫ��5.31���﹫·���㣬 ÿ������۳�����1��Ԫ�� ������������ɣ�“ę́����ϵ�о���ս�������� ��Ҫ�����ֶ������ˣ�” �������������˹���ę́�����Ƿ��ֺ���С�ɶ������Լ����ʳ����Ƿ�Ϸ��Ϲ�����ۡ� ͬΪę́��С�ɶ�����������Ͷ�ʶ��³�����֧��ę́�ľ�����Ϊ�� ����Ϊ����ę́�е�������εı��֣� ���������йɶ���������Ļ���Ͷ��Ʊ[1] ��

���ڹ���ę́�ľ�����Ϊ�ڳ������Ƿ�Υ��Υ�棬 ���IJ����ص����ۣ� ������Ҫ����ҵ����������ε��ӽǽ��з����� ������Թɶ�������Ͷ��������ı�����ʩ��

������ҵ�Ƿ�Ӧ�������������

���ڹ���ę́���������е�һ�������ǣ� ��Щ������Ϊ�Ƿ���б�Ҫ�ԣ� ������Ϊ�� ����ę́�ľ�����Ϊ����������ҵ������ε�һ�ֱ��֡� Jones[2] ����� ��ҵ���������ָ��ҵ���˶Թ�Ʊ�����˸������� ����������帺������ ������Щ�����˷����������Լ�ķ��롣 �������֤�� Jones�ó������½��ۣ���һ�� �������߲����ܽ����ҵ�������������������; �ڶ��� ����ҵ������ȷ��棬 ��ͬ�����ͬһ���㼶���������ܴ�����ì�ܵĹ涨; ������ ����ͬ�㼶������������ͬ�涨ʱ�� ��ҵ��֪��Ӧ����˭�ġ� ���ѹ���������Ϊ��ҵ����ս�ԵĹ淶ʱ�� �������㶼���п��ܳ�Ϊ�����й����еİ���ʯ�� ����Ȼ�� ����ҵ���������ʵʩ��ҵ�������ʱ�� ���ǽ���е��������Σ� ��������������������ҵ�ʵ���������ȣ� ���Ⲣ����Ӱ�����ǵľ��߱���

��ҵ����������ε�������Ҫ�����������������棺

1. ��ҵ��������ǵ�������ͷ��������ͳһ�� ����������ָδ���������ġ�����������Ը�������Թ���ǿ��������������ֶ���Ϊ�����б��ϵ����� �����������һ����Լ���� �Ƿ�����ȡ��������ĵ�����ʶ�� ��ʶǿ��ʱ���μǣ� ��ʶ������������ӡ� ����������ָ����ǿ�����еķ������� ����Ϊ��ҵ��������еķ������Ρ� ��Ե������� ����������һ��ӲԼ���� ���и�����л��߾ܲ���������ܵ��йز��ŵľ��棬 �������輰ʱ�������У� ����������Ӧ�ijͷ���

2. ��ҵ��������Ƕ�“��������”����������� ��ͳ����ҵ��Ӫ������վ�ڹɶ��Ƕ�Ŭ��ʵ��������� ���ǣ� �����������͵�����ҵ�����ںܶ�����������Լ�������ì�ܵĹ�ϵ�� ��������ҵ�������������ʹ��������������� �������������������������ʹ��ҵ�����ò���ʧ�� ������ҵ��Ҫ������֮���ҵ�ƽ�⡣ ���ң� ��ֻ��������Ч�����Ŀ����ʹ�µ���ҵ��������Ҳֻ�Ƕ��ݵģ� ��Ч�õݼ������ƽ�ʮ�����ԡ� ��ˣ� ��ҵӦ������������桢������ε�ʵ������Ѱ��������Ĺ����С�

3. ��ҵ����������г�����ս�Է�����Ǩ�ı��֡� ����ҵ��չ�ĸ����Σ� �����г������ٵľ����Dz�һ���ġ� ���磬 �ڷ�չ������Ҫ�����Լ۸�ľ����� �ڳɳ�����Ҫ����ҵƷ��Ӱ����֮��ľ����� �����ڵľ���һ��ȡ������ҵ���Ļ����裬 ˥���ڵľ�������Ҫ����ҵս�Ծ����� ���ڵ�ǰ�г��������͵�״���£� ��ռ�����г���������λ�� ��ҵҪ�ɹ�����һ���г��� ����Ҫ����Ҫ����ṫ�����Ͽɵ���ҵ�Ļ�����ȷ��ս��ѡ�� ��ˣ� ��ҵ�����е�������Σ� ��������������ε���ʶ��Ϊ��ҵ�Ļ��ı�־�� �Ѿ���Ϊ��ҵ�����ṫ�ںø����Ͽɵ���Ҫ;��֮һ�� ����ҵ�ɹ���ȡ�������Ƶ�ս��ѡ�� Ҳ�DZ�Ȼѡ��

��ˣ� �������������濴�� ����ę́�ľ�����Ϊ��������������ζ��Բ����ķ�ʸ��

�ġ���ҵ�����������������ߵĹ�ϵ

����ę́�����¼�֮�����������飬 ����ԭ��������ҵ������ε���������������߹�ϵ֮��IJ��ġ� �ӹ�˾�����ĽǶ������� ����������Ƕ���ҵ�ֽ���������Ҫ��Ȩ�ĸ��˻���֯; ����֯��Ϊѧ�ĽǶ������� ������������ܵ���֯ʵ��Ŀ�����Ӱ������и������Ⱥ��; �ӹ���ѧ�Ƕ������� ����������Ǵ�����֯�ⲿ�һ��ܵ���֯�ڲ����ߺ���ΪӰ��ĸ��˻�Ⱥ�塣 �����������һ������ֵ�ʱ�����˷��1963�꣬ ˹̹���о�Ժ��ѧ���о���Ϊ�����������һ����֯����������Ĵ��ڣ� ����ʾδ����������ߵĸ�����������ҵ��Ӫ��������ҵ��֯���ε��о���[3] �� ������[4] ����������߽�����������о��� �����ҵ��Ӫ����ƽ�����������ߵ����棬 ��ҵӦ�����봫ͳ�Ĺɶ��������ۣ� ��ʵ������������ۺ��������� ��һ����������ձ��Ͽɣ� ����չ��Ϊ��ʱ��������߹������۵ĺ��ġ� Carroll��[5] ����������ߵ��ں���һ��ϸ���� ��Ϊ��������������Ὣij��“����”Ͷ����ҵ�У� ������ҵ�������ڻ�Ϊ��ҵ����Դ�� ��һ���̾��н�����ֵ�� ����ҵ��Ӫ��ʽ��ֱ��Ӱ�콻����ֵ��ʵ�֡�

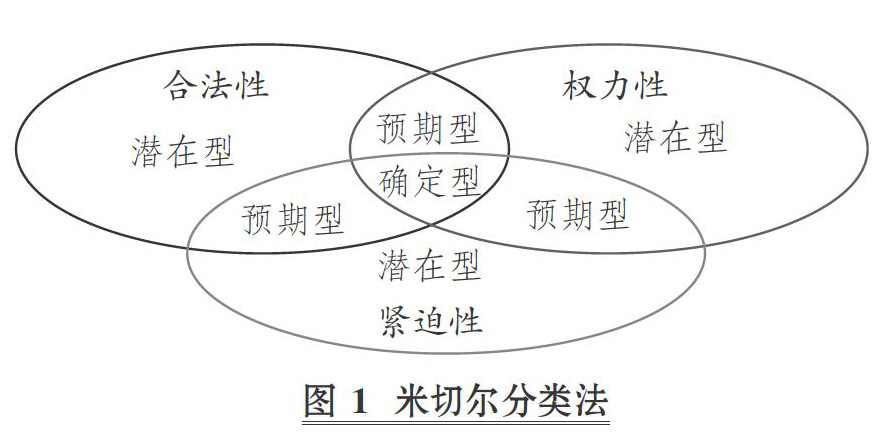

1997�꣬ ����ѧ��Mitchell��[6] �����������ߵĽ綨�ͷ��࣬ �ӺϷ��ԡ�Ȩ���ԡ��������������Գ����� ������������ߵ����Ա�����ȷ������Ӧ����� �߱�ȫ�����Ե�����ȷ������������ߣ� �ɶ���Ա�����ͻ�һ�㶼������������; ӵ�������������������ֵ��������������Ԥ�������������; ��ӵ������һ�����Ե����������������DZ������������ߡ�

���ж����෨�����ͼ1��

���ݸ�����[4] �Ĺ۵㣬 ��ҵҪ��˹ɶ������������棬 ƽ��˴˵������������ ��һ����˵�� ���ֹ۵��ֿ��Բ������־���������۵㡣

1. �����Թ۵㡣 �ù۵���Ϊ�� ��I���е����������Ϊһ���ֶΣ� ͨ������һ���ֶΣ� ��ʹ��ҵ������ͼ�� ������ҵ�����е�������Ρ� ����֮�� �����ҵ����ע���������棬 ������������ߵ����� ��������ϴ���գ� ��Ӱ���������档 ���磬 ��ҵΪ�˽�Լ�ɱ��� ������Ը���������Žɸ���� Ҳ��Ը���Ѿ��ʹ������ͽ��ܼ����豸�� ������������Ϊ�� ijЩ��������߿��ܻ��ȡ֧���ж��� ��Ϊ����Ϊ����������ҵ������ �Ӷ�����Ϊ�ɶ�����Ƹ��� ������һЩ��������߿��ܻ��ʾǿ�ҷ��ԣ������������أ� �����ڹ��������ĵ��ؾ������ٶ��ӵ�������� ��˿��ܻ���ƹ��������� �Ӷ�Ӱ������Ч��; ý�������Ⱦ����������ҵ�����ĸ������ۣ� ���Ӱ����ҵ�ķ�չ�� ��ˣ� ��ҵ������Ӧȷ������������߿��ܵĵ����ж�����ɵ�ֱ�ӻ�����ʧ�� �ٽ�����ʧ����ҵDZ�ڵ�������Ƚϣ� ����ȡ��Ȩ�⡣ ����ҵ������������ߵ�����̤ʵ����سе�������Σ� ����Ϊ��ҵ������Ϊ���߿ɴ��л�����

2. �淶�Թ۵㡣 ��ʵ���Ͽ��� �ù۵�ǿ����������������۳����ı�Ȼ�ԣ� ����ͻ����ҵ��������һ�ֻ��ڵ��²����������Σ� ��Ӧ����������������ߡ� �����Թ۵���Ϊ��ҵ�е�������ε�Ŀ���Dz��ܸ��ŵش��쾭��Ч�棬 ��֮��ͬ���ǣ� �淶�Թ۵㵭������һ������Ϊ�Ĺ����ԡ� �淶�Թ۵�ָ���� ��ҵ�е����������һ�ֱ�Ȼ����Ϊ�� ���κ���ҵ����е���������� ������Ȩ�˾�IJ���ҵ�� �� ���磬 ��ҩ��ҵһ�����ֲ�Ʒ������ȫ���գ� �ͱ��벻�������ػ��ղ�Ʒ�� ��֤�����߰�ȫ�� ��ҵ������ε�����Ӧ����������ߵ���������Ϊ��Ҫ�ο��Ƕȣ� ���ǹ����ֶε�˼���Ƕȡ� ��ˣ� �淶�Թ۵��������ǿ������ʵ�������������Ӧ�е�����ʵ����

�������������ҵ֮����Լ��ϵ�Ľ����������£� �����ҵ��������������ߴ���ij���źţ� ������Ϊ����������������ҵ�İ�ʾ�� �Ӷ�Ӯ����������ߵ�����[7] �� ��ҵ����������Σ� ʵ������������������ߴ����źţ� ����������߶���Դ��ʹ�ã� �ֻ�ٽ���ҵ�е�������Ρ� �ù��̼�ͼ2��

������ҵ��������źŴ��ݹ��ܵĴ��ڣ� ������������ҵ������α������¶Խ��Խ�ܵ���ҵ�����ӡ� ����Wind��Ѷ�� 2007 �� 2019�꣬ �ҹ�A�����й�˾������α�����¶������������7000�ݣ� ��������������������ƣ� ��ͼ3��

�ܶ���֮�� �������������ҵ������ε�����֮�����ǧ˿���Ƶ���ϵ�� һ���棬 ���������Ϊ��ҵ�����淢չ�ṩ����ĸ�����Դ�� ��ɶ��ṩ����ʱ���ծȨ���ṩ����ʽ������ṩ������Դ�ȡ� ��Ͷ���ȻҪ���лر��� ������������������Ӱ������ ͨ�����ַ�ʽֱ�ӻ��ӵز��뵽��ҵ������ε������С� ��һ���棬 ��ҵ�����淢չ��Ҫ��������ߵ�֧�֡� Ϊ�˻�ȡ��������������Ͷ�룬 ��ҵ��ͨ�����и�����Լ�����㲻ͬ��������ߵ���Ҫ�� �����е���Ӧ��������Σ� �Ա�õ���������߸����֧�֣� �Ӷ�������ҵ��ֵ�� ����ę́���Ӷ���ҵ������ε����У� ��ֵ�ÿ϶��ġ� Ȼ���� ��������������εĹ����У� ���Ƕ�������������߹�ϵ�Ĵ�����δ����Ϊ֮�� ��������ҵ�����������������߹�ϵ֮���ʧ�⡣

�塢����ę́�����¼�����ҵ����������ε���ʾ

1. ����ę́�����¼�������η����� �Թ���ę́�����¼������ۣ� ��ʵ�Dz�ͬ��ҵ��������ӽǵ����֡� ����������ڵ���ҵ��������ӽǣ� ����ę́����Ϊ�ǹɶ��IJƸ��� ������е�������������ξ��ǶԹɶ����� �Թɶ�ΪΨһ���Ĵ��첢�������� ����һ�۵��£� ���ܹ���ę́��ȥһ�������ʵ�13.9��Ԫƽ̯��ÿ�ɹ�Ʊ��ֻ��һԪ���ң� ��Ҳ�ǶԹɶ������һ����

�����ִ����õķ�չ�� ƶ���ֻ������ʹ�ϵ��������Ȩ�桢������Դ����������Խ��Խ�ܵ����Ĺ�ע�����ӣ� ������ε��ں������Ӳ�����չ�� �Ը��ӱ�֤��˼ά�ͽǶȶ���ҵ������ν��ж�������ʵʩ�� ��ҵ�Ѿ���ֻ��Ϊ�ɶ�����Ƹ��Ĺ��ߣ� ���DZ����Ŵٽ����÷�չ��ά����ṫ�������ְ�ܡ� һ���棬 ��С�ɶ�������������е���Ҫ��ɲ��֣� ����ę́�����¼��ӳ����Ͻ��� ��δ�ܺõ�ά����С�ɶ��ĺϷ�Ȩ�档 2020����������ę́���»���ͨ��������鰸�� ���ڹ�˾�³�����ȷ��ʾ�Ķ��»�ְȨ��ȴȱ��������йص������� ���⣬ ��˾���ھ����������ɶ�����Ƿ���Ȩ���»��������������Ҳ����ȷ�Ĺ涨���ļ��� ����ę́���ʽ����� ����������Ĺ�˾��ֵ��˵������ţ֮һë�� ������ʱ������ӹ�˾�³̵ij�����“覴�”�� ��������ռ�ȸߴ�40%����С�ɶ�֪��Ȩ������Ȩ�ĺ��ӡ� ������ǶȽ��� ����ę́��ҵ������ε���������覴õġ� ��һ���棬 ��ṫ��ͬ���ǹ���ę́�����¼��к���������������е�һ����Ҫ��ɫ�� ����ę́��ξ������ڹ�����ѧ���������������Ԯ����������������ƶ����ȶ������������ϢϢ��ص����� ��ʵ���ж�������г��չ�����˾��ף� ʵ������ҵ���������Ĺ���; ��ͨ�����ʻ�����ṫ�ڵ���Ϊ�� ҲΪ��ҵ���������õ���ҵ���� ����“ȡ֮���� ��֮����”�� ��һ���ٽ�����ҵ��ֵ������ѭ����

ֵ��һ����ǣ� ����ę́����Ĺ�������������ε����о��и��������ɫ�ʡ� ���������� ����ę́����Ͷ����ڸ��Ϊ����ʡ��“����Ѫ��”�� ����ҵ���������͵ط��� ������������빫�����Ϊ������ʿعɵı������ϣ� ����˵���ǹ����������������Ӧ���Ĵ������λ��������εı��֣� �ǹ����ڹ���֧����������ǿ�������“����”�� �������ҹ������ƶȵ���Խ�ԡ�

��ˣ� �Ӳ�ͬ��Փ�ͽǶȾ���ę́�����¼�����������η����� ����“ǧ��ǧ�棬 ���ʼ���”�� ��������Ϊ����ę́��������Ը�Ĵ�����Ϊ�� չʾ��������ٽ����ɳ�����չ����ҵ��ֵ�ۣ� �����ɷ��ϵ���������ҵ����������ε�������

2. �Թɶ�������Ͷ�������汣����ʩ�Ľ��顣 ���ܴ�ʲô�Ƕȷ�����ҵ������Σ� �ɶ�������Ͷ���߶�����ҵ����Ҫ�����������֮һ�� ����ę́�����¼�Ҳ�������ǣ� ��ҵ������������εĹ�������Ҫ�ر����Ӳ���ǿ�Թɶ�������Ͷ��������ı����� ��Ҫ���Բ�ȡ���´�ʩ����һ�� ϸ�ֲ�ͬͶ���ߵ��������� Ͷ������Ϊ��������߶�����ҵ������ɷ�Ϊ����ҵ������Ȩ�汣��������ҵ��������ͷ��տ�������ȡ� ��ҵӦϸ�ֲ�ͬͶ���ߵ��������� ����Ӫ������������������Щ���� ��ͨ�����ɡ���Լ����˾�³̡����µȷ�ʽ����Լ���� �ڶ��� ��ϡ���˾������֤ȯ�����ȷ��ɷ���Ҫ�� �����淶�Ĺ�˾�����ṹ�� ͬʱ�γɶ�Ԫ����Ͷ���߱�����ƣ� ��ʵ������ҵ�����������Լ���ͬ���Ͷ���ߵľֲ����档 ������ ��һ��������ȫ�ڿؿ�ܣ� ��ַ����ڿص���Ч�ԡ� �ڴ˻����ϣ� ȷ����ҵ��Ϣ�����ⲿ֮��������Թ�ͨ�� ΪͶ�����ṩ��Ϊ��ʵ��ȷ����������ʱ����Ϣ�� ���ģ� ���Ӷ�Ͷ���ߵĺ����ر��� ƽ��Ͷ���ߵĶ�������ͳ������棬 ΪͶ���ߴ���������Ƚ���������Ͷ�����棬 ��Ҳ����ҵ����������ε�һ�ֱ��֡�

�� �� Ҫ �� �� �� �� ��

[1] �.����ę́13.9���������“����Υ��”��[EB/OL].http��//www.hongzhoukan.com/��2020-11-28.

[2] Jones T. M.. Corporate Social Responsibility Revised�� Rede-fined[ J].California Management Review��1980��3����59 �� 67.

[3] �����ۣ��¹���.��ҵ������μ�Ӧ���о�����[ J].���տƼ���Ϣ��2010��11����158 �� 159.

[4] ��������.���廪��������.ս�Թ�������������߷���[M].�Ϻ����Ϻ����ij����磬2006��37 �� 58.

[5] Carroll A.�� Buchholtz A.. Business and Society�� Ethics and Stakeholder Management��7th Edition[M].Cincinnati�� South-Western Publishing Co.��2008��55 �� 71.

[6] Mitchell R. K.�� Agle B. R.�� Wood D. J.. Toward a Theory of Stakeholder Identification and Salience��Defining the Principle of Who and What Really Counts[ J].The Academy of Management Review��1997��22����853 �� 886.

[7] ���ر�Է.��ҵ������������Ч��ϵ��ʵ֤�о�——����������ӽǵ�������ݷ���[ J].�й���ҵ���ã�2008��10����150 �� 160.